Julkisessa keskustelussa pörssiyhtiöt niputetaan usein yhdeksi yhtenäiseksi joukoksi eikä vähiten toimitusjohtajan palkitsemisen kannalta. Tosiasiassa yhtiökohtaiset erot ovat suuria sekä palkkatason että -rakenteen osalta. Myös palkkakehitys vaihtelee yhtiöittäin. Niin pitääkin olla – palkitseminen ei saa olla automaatti, joka tuottaa jatkuvaa palkannousua tuloksenteosta riippumatta.

Keskuskauppamarin vuotuinen selvitys Toimiiko hyvä hallinnointi ja avoimuus pörssiyhtiöissä kertoo, että viime vuonna toimitusjohtajien kiinteät palkat nousivat hieman suurissa ja pienissä pörssiyhtiöissä, mutta laskivat keskisuurissa pörssiyhtiöissä. Pienissä ja keskisuurissa pörssiyhtiöissä tulospalkkiot keskimäärin laskivat, mutta suurissa yhtiöissä niin lyhyt- kuin pitkäaikaisetkin kannustinpalkkiot nousivat edellisestä vuodesta.

Pörssiyhtiöiden toimitusjohtajien vuotuinen kiinteä palkka oli vuonna 2017 keskimäärin 427 879 euroa, mutta yhtiökohtaiset erot olivat suuria vuosipalkan vaihdellessa 114 000 eurosta 1,16 miljoonaan euroon.

Palkitsemistaso seuraa pääosin yhtiön kokoluokkaa. Suurissa pörssiyhtiöissä (large cap) toimitusjohtajien kiinteän palkan keskiarvo oli 709 000 euroa eli 1,24 prosenttia suurempi kuin edellisenä vuonna. Keskisuurissa yhtiöissä (mid cap) keskimääräinen kiinteä palkka putosi 4,6 prosenttia edellisestä vuodesta 409 000 euroon. Pienissä yhtiöissä (small cap) keskimääräinen kiinteä palkka oli 264 000 euroa, mikä merkitsi 2,3 prosentin nousua edelliseen vuoteen nähden.

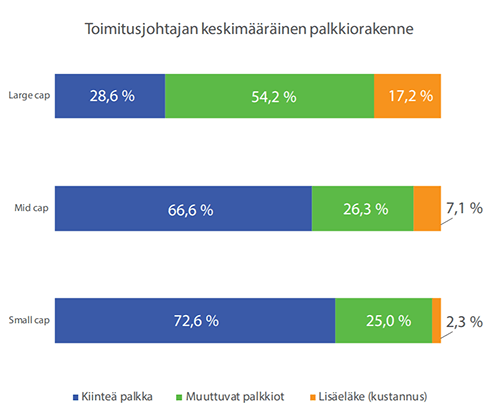

Yhtiön kokoluokka vaikuttaa merkittävästi palkitsemisen rakenteeseen. Lisäkannustimien merkitys korostuu erityisesti suurissa yhtiöissä, kun taas pienissä palkitseminen keskittyy kiinteään palkkaan. Peräti 43 prosentissa pienistä pörssiyhtiöistä toimitusjohtaja sai vain kiinteän palkan, kun taas suurissa pörssiyhtiöissä kiinteän palkan osuus kokonaispalkitsemisesta on vain 29 prosenttia. Vain muutamassa pienistä pörssiyhtiöistä kiinteän palkan osuus jäi alle puoleen kokonaispalkkiosta, kun suurissa pörssiyhtiöissä näin tapahtui valtaosassa yhtiöitä.

Lisäeläkkeiden osalta on erityisen kiintoisaa, että niiden osuus on pienissä pörssiyhtiöissä erittäin pieni, keskimäärin vain runsaat 2 prosenttia toimitusjohtajan kokonaispalkkiosta. Lisäeläkkeiden huomattavasti suurempi merkitys suurissa pörssiyhtiöissä – keskimäärin 17,2 prosenttia, enimmillään peräti 41 prosenttia toimitusjohtajan kokonaispalkitsemisesta – epäilemättä perustuu ennen kaikkea siihen, että suurten yhtiöiden suuremmista palkkioista on helpompi suunnata merkittävä osa eläkemaksuihin kuin pienten yhtiöiden varsin maltillisista palkkioista. Myös toimitusjohtajien ikärakenteella erikokoisissa yrityksissä voi olla merkitystä.

Palkitsemisen erot eri yhtiöissä osoittavat, että pörssiyhtiöt ovat heterogeeninen joukko ja että yhtiöt miettivät palkitsemista omista lähtökohdistaan eikä yhden yhtäläisen mallin mukaan.