Hallituksen rooli omistajan arvonluonnin ohjaajana vaatii yhä laajempaa työkalupakkia. Pelkkä taloudellinen suunnittelu ei enää riitä. Kulunut vuosi on osoittanut, että paine näiden työkalujen ottamiseksi käyttöön on kasvanut.

Kulunut vuosi on ollut poikkeuksellinen jokaisessa yrityksessä eikä pelkästään koronapandemian vuoksi. Vuotta ovat värittäneet aktiivisijoittajat, ostotarjoukset, johdon vaihdokset, strategiapäivitykset ja viimeisimpinä lukuisat positiiviset tulosvaroitukset, kun odotukset talousromahduksesta eivät olekaan vielä näkyneet tuloksissa.

Tämä vuosi on ollut erinomainen esimerkki siitä, että hallituksien rooli taloudellisessa suunnittelussa on muuttunut huomattavaksi monimuotoisemmaksi. Perinteisesti taloudellinen suunnittelu on keskittynyt vuotuiseen budjetointiprosessiin ja sen pohjalta luotujen ennusteiden seuraamiseen. Aktiivisijoittajien nousu ja yrityskaupat ovat hyvä esimerkki siitä, että pelkkä taloudellinen suunnittelu ei enää riitä. Hallituksen rooli aktiivisena omistajan arvonluonnin ohjaajana vaatii huomattavasti laajempaa työkalupakkia kuin pelkkä taloudellinen suunnittelu.

Hallituksen tulisi kiinnittää huomiota muun muassa seuraaviin kysymyksiin:

- Mitä sijoittajamme odottavat meiltä, ja istuuko strategiamme tavoiteltuun sijoittajatyyppiin?

- Miten määritellyt toimenpiteet luovat arvoa ja mitkä niistä ovat sellaisia, joihin hallituksen tulisi kiinnittää erityistä huomiota?

- Tukeeko johtamisjärjestelmä arvonluontia, eli seurataanko ja mitataanko oikeita asioita?

1. Sijoittajien odotuksia vastaava strategia arvon luomiseksi

Jokaisella yhtiöllä on erinomaiset lähtökohdat arvonluontiin. Eri omistajilla on kuitenkin eri preferenssit sille, mistä arvo syntyy. Karkein jako on kasvu- ja arvosijoittajien välillä, mutta todellisuudessa sijoittajatyyppejä on useampia. Vahvat arvonluojat ovat tehneet selkeän valinnan sijoittajatyypin suhteen, tuntevat heidän preferenssinsä ja suuntaavat strategiansa valitsemalleen sijoittajatyypille.

2. Toimenpiteet arvon luomiseksi

Kasvu on osoittautunut pitkällä aikavälillä parhaaksi arvon ajuriksi. Kasvun lisäksi käännetilanteet ovat tärkeä ajuri arvolle. Myös yrityskaupat ja muut merkittävät strategiset investoinnit ovat tärkeitä toimenpiteitä arvon luomiseksi. Yksi hallituksen tärkeimmistä tehtävistä onkin varmistaa, että toimenpiteet arvonluontiin on oikein tunnistettu. Ja kun toimenpiteet on tunnistettu, varmistaa, että ne etenevät suunnitellusti.

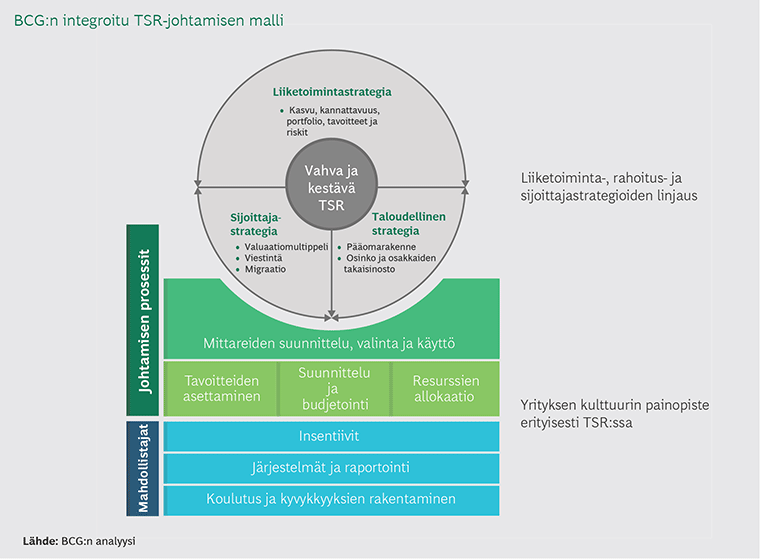

Erittäin hyödyllinen työkalu toimenpiteiden tunnistamiseksi ja mittaamiseksi on TSR (total shareholder return = osakkeen hinnanmuutos osinkotuotolla korjattuna). TSR on tasapainoinen mittari, joka huomioi kaikki tärkeimmät arvoa ohjaavat tekijät. Lisäksi se huomioi, miten johdon toimet vaikuttavat yrityksen arvostukseen esimerkiksi parempien kasvuodotusten myötä.

3. Arvoa tukeva johtamisjärjestelmä

Hyvä johtamisjärjestelmä kattaa systemaattisesti kaikki ne toimenpiteet, jotka ovat oleellisia arvonluonnin kannalta. Oleellista on, että koko arvonluontia tukeva järjestelmä on suunniteltu integroidusti: Yritys luo TSR:n maksimoimiseen pohjautuvan strategian, joka istuu tavoiteltuun sijoittajatyyppiin, määrittelee toimenpiteet strategian toteuttamiseksi ja laatii johtamisjärjestelmän, joka varmistaa tämän toteutumisen.

Hallituksilla on paljon annettavaa näissä kysymyksissä. Erityisesti nämä kolme mahdollisuutta ovat kiinnittäneet huomiomme suomalaisissa pörssiyhtiöissä:

- Strategiaa ei ole suunnattu tietylle omistajatyypille, vaan yhtiöt pyrkivät tyydyttämään kaikkia.

- Strategiaa ei ole hankkeistettu tai selkeitä toimenpiteitä ei ole kommunikoitu ulospäin uskottavuuden takaamiseksi.

- Johtamisjärjestelmät nojaavat turhan vahvasti vain taloudelliseen ohjaukseen sen sijaan, että arvonluonnin kannalta oleelliset toimet olisivat hallitukselle läpinäkyviä.

Nyt on oikea aika päivittää taloudellinen ohjaus arvonluonnin ohjaukseksi. Hyvä ensimmäinen askel on pureutua seuraavaan liiketoiminnan läpikäynnin yhteydessä tärkeimpiin arvonluonnin ajureihin ja varmistua siitä, että toimenpiteet ovat ajan tasalla ja edistyvät suunnitellusti.

Kirjoitus on johdantoartikkeli DIFin Hallitustyön kehittäminen -teemaan ja sen laaja versio julkaistaan joulukuussa Boardview-lehden numerossa 2/2020.