DIF-webinaarissa 6.3. aiheena oli hallituspalkkioiden verotus. Tässä tiiviissä ja konsultatiivisessa tapahtumassa PwC:n Mikko Niemisen avauksen jälkeen teemoihin johdattivat Heidi Viikari ja Heikki Liukkonen PwC:lta. Lopuksi käsiteltiin jäsenten kysymyksiä.

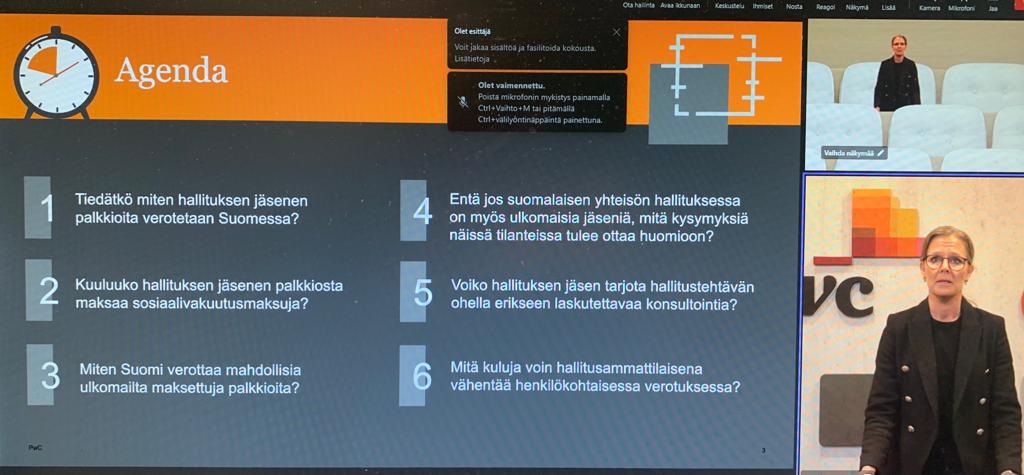

Hallituksen jäsenen palkkioiden verotus Suomessa

Hallituksen jäsenen palkkio on verotuksen näkökulmasta aina henkilökohtaista tuloa, joka voi olla rahaa ja/tai osakkeita ja muita etuja.

Hallituspalkkiot eivät ole lähtökohtaisesti lakisääteisten sosiaaliturvamaksujen alaisia tuloja, joten ne eivät kerrytä esimerkiksi eläkettä. Poikkeuksena on esimerkiksi tilanne, jossa hallitustehtävä liittyy työsuhteeseen. Vapaaehtoinen TyEL (työntekijän eläkelain mukainen) -vakuuttaminen on kuitenkin mahdollista, ja hallitusammattilaiset voivat olla myös YEL:n (yrittäjän eläkevakuutuslain) piirissä.

Hallitustehtävän ohella voi tarjota konsultointia oman yhtiön kautta. Rajanveto hallituselimen jäsenyydestä saatavan palkkion ja erillisen konsultointipalkkion välillä perustuu kuitenkin aina viranomaisen kokonaisharkintaan. Tulkinnassa huomioidaan muun muassa seikkoja, kuten onko hallituksen jäsenen palkkion määrästä erillinen päätös ja onko konsultointi selvästi perusteltavissa erilliseksi kokonaisuudeksi.

Kansainväliset tilanteet

Lähtökohta on, että hallituspalkkiot verotetaan aina maksuvaltion kansallisen lainsäädännön mukaisesti. Tämä tarkoittaa yleensä lähdevaltion täyttä verotusoikeutta, mutta esimerkiksi USA-Suomi on tästä poikkeus. Asuinvaltio on velvollinen poistamaan (mahdollisen) kaksinkertaisen verotuksen. Ulkomailta maksettu hallituspalkkio voi myös olla paikallisten sosiaalivakuutusmaksujen alaista tuloa.

Ulkomaisen yhtiön hallituksessa toimiva Suomessa asuva henkilö maksaa ulkomaan lähdeveron. Hänen on huolehdittava palkkion ilmoittamisesta veroilmoituksessaan ja vaadittava ulkomaan veron hyvitystä.

Suomalaisen yhtiön hallituksessa toimivan ulkomailla asuvan henkilön osalta palkkiosta tehdään Suomessa ennakonpidätys. Sosiaaliturvamaksuja ei määrätä Suomessa. Yhtiölle (maksajalle) voi syntyä velvollisuuksia liittyen tulon raportointiin, verotukseen ja sosiaaliturvaan. Nämä on aina selvitettävä erikseen.

Hallitusammattilaisen vähennyskelpoiset kulut

Lopuksi Heikki Liukkonen käsitteli hallitusammattilaisen vähennyskelpoisia kuluja. Näistä nostettiin esille matkakulut ja lisääntyneet elantokustannukset. Vähennyskelpoisuuden edellytyksenä on, että verovapaita kustannustenkorvauksia ei ole maksettu. Lisäksi selvitettiin ammattikirjallisuuden, koulutusten ja työvälineiden vähennyskelpoisuutta sekä työhuonevähennystä.

Voit tutustua webinaariaiheeseen tarkemmin jäsenalueelle ladatusta esitysmateriaalista ja tallenteesta. Webinaarissa käsiteltiin tarkemmin muun muassa ulkomaan sosiaaliturvamaksuista vapautumista, hallitustehtävän ohella tarjottavaa konsultointia, hallitusammattilaisten vähennyskelpoisten kulujen yksityiskohtia sekä jäsenten spesifejä kysymyksiä.