Hallintoelinten vastuuvakuutus – Directors and Officers Liability (D&O) – on yhtiön hallituksen jäsenille, toimitusjohtajalle ja muille johtajille turvaksi hankittu vastuuvakuutus. Sen perusteella on mahdollisuus saada vakuutusturvaa johtajan henkilökohtaisen korvausvastuun kattamiseksi silloin, kun vahinko on aiheutunut yhtiön liiketoimintaan kuuluvissa tehtävissä.

D&O-vakuutus on ajankohtaisempi kuin ehkä koskaan aiemmin johtuen lisääntyneistä korvausvaatimuksista yhtiöiden hallituksia ja toimivaa johtoa kohtaan. Ongelma on realisoitunut erityisesti USA:ssa osakkeenomistajien joukkokanteiden muodossa. Lisäksi uudet riskialueet, kuten ympäristövahingot, kyberriskit ja viimeisimpänä koronavirukseen liittyvät vahingot ovat johtaneet korvauskanteisiin myös yhtiöiden johtoa kohtaan. Koronaviruksesta aiheutuneita joukkokanteita on maaliskuusta lähtien nostettu USA:ssa noin 20 ja uusia on odotettavissa. On pelättävissä, että sama ilmiö rantautuu Eurooppaan ja Pohjoismaihin.

Mikään vakuutusturva ei ole kaiken kattava ja vakuutuksiin liittyy aina katvealueita.

Vakuutettuina johtajat mutta tietyissä tilanteissa myös yhtiö

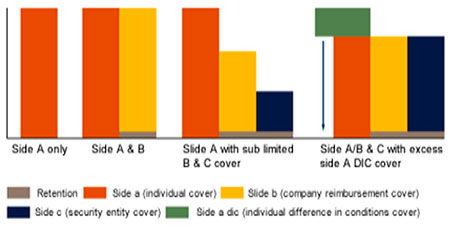

Tyypillisten D&O-vakuutusten rakenne on seuraavanlainen, kattaen kolme erillistä korvausosiota:

- Side A -turva kattaa johtajien henkilökohtaisen korvausvastuun.

- Side B kattaa yhtiölle syntyneet kustannukset tilanteissa, joissa yhtiö on päättänyt maksaa johtajan puolesta tälle syntyneen vahingonkorvausvelvollisuuden.

- Side C kattaa yhtiön korvausvastuun eräissä osakkeiden vaihdantaan liittyvissä vahingonkorvaustilanteissa.

Vakuutusmäärä

Vakuutusmäärä määritellään vakuutusehdoissa siten, että se on käytössä joko vakuutuskirjaan merkityn suuruisena jokaisessa vahinkotapauksessa tai siten, että vakuutusmäärä on korvausten ylin raja yhden vakuutuskauden aikana. Jos yhtiön vakuutusratkaisu on laajin mahdollinen (Side ABC), se korvaa silloin myös yhtiölle syntyneitä kustannuksia vahingonkorvausriidoissa.

Muutamia tyypillisimpiä malleja varmistaa johtajille oma vakuutusmäärä käyttöönsä.

Jos halutaan varmistua, että johtajille jää kaikissa tilanteissa jokin osa vakuutusmäärästä käyttöönsä, kannattaa vakuutus rakentaa siten, että osa vakuutusohjelmasta kattaa ainoastaan Side A -riskiä.

Oman erityispiirteensä muodostavat ne hallituksen jäsenet, jotka eivät osallistu yhtiön päivittäiseen työskentelyyn (non-executive directors). Heidän kohdallaan on riski, että vakuutusturvaa voidaan yhtiössä huonontaa ilman, että heillä olisi käytännössä mahdollisuutta osallistua asiaa koskevaan päätöksentekoon.

Uusia työkaluja riittävän vakuutusmäärän arvioimiseksi

Riittävän vakuutusmäärän määrittäminen on varsin haastavaa D&O-vakuutuksessa. Perinteisesti on käytetty vertailumenetelmää (benchmarking), jossa yritykset ryhmitellään toimialan, yrityksen koon, osakeriskin, maantieteellisen toiminta-alueen ja vastaavien kriteerien perusteella tiettyihin ryhmiin.

Edistyneimmillä vakuutusmeklareilla on käytössään laajaan dataan perustuvia analytiikkatyökaluja, joilla pystytään laskemaan erilaisia vahinkoskenaarioita sekä toistuvuuden (frequency) että suuruusluokan (severity) kautta.

D&O-vakuutuksen ohjelmarakenne on syytä selvittää ennen hallitustyöskentelyn aloittamista ja varmistua, että oma vahingonkorvausriski on kattavasti vakuutettu. Vakuutusmäärän riittävyyteen kannattaa kiinnittää huomiota ja lisäksi käyttää erityisesti johdon vastuuriskeihin erikoistuneiden vakuutusmeklareiden osaamista hyväksi oikean turvan kartoittamisessa.

Kirjoitus on osa DIFin Hallitus ja vastuullisuus -teemaa ja sen laaja versio julkaistaan joulukuussa Boardview 2/2020 -lehdessä.